Cómo Milei y Caputo alcanzaron el superávit fiscal en marzo de 2024

El superávit fiscal del Sector Público Nacional en marzo de 2024 fue de $0,6 billones. Tras el pago de intereses por $0,3 billones, el superávit financiero fue de $0,3 billones. Este resultado es producto, al igual que en enero y febrero, de un fuerte recorte en los gastos.

Los ingresos en marzo totalizaron $6,1 billones, con una caída de 8,6% interanual ajustado por inflación. Aunque hubo incrementos en la recaudación de algunos impuestos asociados al comercio exterior (retenciones +74% e impuesto PAIS +326%) principalmente debido al salto cambiario, éstos no alcanzaron a compensar la caída en otros tributos asociados a la actividad económica y los salarios (IVA -15%, aportes y contribuciones a la seguridad social -20%, y ganancias -38%).

El superávit, entonces, no es producto de un incremento en la recaudación sino de un brutal derrumbe del gasto de 28,6%. Éste es explicado por la caída de casi todas las partidas presupuestarias, la mayoría con reducciones reales de dos dígitos.

En tal sentido, se destaca el derrumbe de las jubilaciones (-31%), de las prestaciones de PAMI (-14%) y los gastos de funcionamiento del Estado, principalmente salarios (-21%).

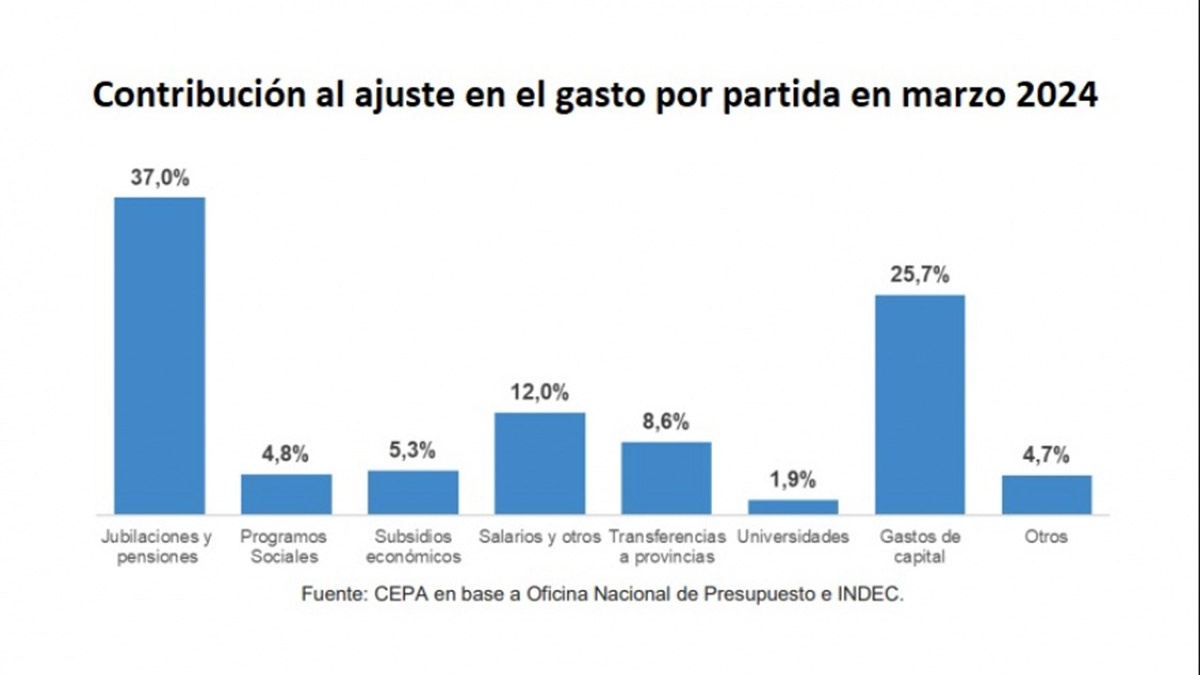

De cada $100 de ajuste en marzo, $37 correspondieron a recortes en jubilaciones, siendo el principal factor explicativo de la reducción real del gasto. Le siguen en importancia los gastos de capital (que aportaron un 26% del ajuste total) y los subsidios económicos (5%), principalmente energéticos (por la falta de transferencias a CAMMESA), que impactaron en la suba de tarifas tanto de transporte como de gas y luz.

Dudas sobre la sostenibilidad del ajuste

Algunas cuestiones ponen en duda la sostenibilidad del ajuste llevado a cabo por el gobierno. Por un lado, las transferencias a CAMMESA no pueden posponerse ilimitadamente ya que pone en crisis la cadena de pagos del sector; y, por otro lado, el crecimiento del impuesto PAIS, que en marzo representó el 9% de la recaudación informada por la Secretaría de Hacienda, condiciona la salida del cepo en el futuro cercano.

Las transferencias a provincias (-76%) y las transferencias a Universidades Nacionales (-18%) profundizaron su caída en el mes de marzo. En el primer caso, es preciso destacar la eliminación del Fondo Nacional de Incentivo Docente (FONID) y en el segundo, se pone en riesgo la continuidad del dictado de clases en el próximo semestre.

Gastos de capital

Los gastos de capital registraron una disminución real de 87% en marzo, con una ejecución prácticamente nula debido a la decisión de paralizar la obra pública. La inversión en infraestructura fue mínima, alcanzando niveles no vistos desde marzo de 2017.

Con un superávit fiscal acumulado de $3,8 billones en el primer trimestre del 2024, la meta fiscal modificada por el FMI, que requería un superávit de $0,9 billones para el primer trimestre del año, fue sobre-cumplida. Con dicho ahorro fiscal, en el mes de marzo podría haberse duplicado el gasto en jubilaciones y triplicado las erogaciones en AUH.

Fuente: InfoGEI